Facultad recibe al Banco Central para presentación del IPoM de marzo

1 abril, 2026

Kevin Cowan, consejero del Banco Central de Chile, expuso ante estudiantes y académicos de la Facultad las principales proyecciones económicas y los lineamientos de política monetaria del Informe de Política Monetaria de marzo 2026.

El miércoles 1 de abril, la Facultad fue sede de la presentación del Informe de Política Monetaria (IPoM) de marzo, a cargo de Kevin Cowan, consejero del Banco Central de Chile. El evento, moderado por Alejandro Vicondoa, académico del Instituto y jefe del Programa de Doctorado, convocó a estudiantes y académicos en un espacio de análisis directo de la coyuntura económica nacional e internacional.

Cowan presentó un escenario marcado por la incertidumbre global derivada del conflicto en Medio Oriente, que ha elevado significativamente los precios internacionales del petróleo y restringido el tránsito por el estrecho de Ormuz, afectando el comercio de materias primas y encareciendo los costos de transporte.

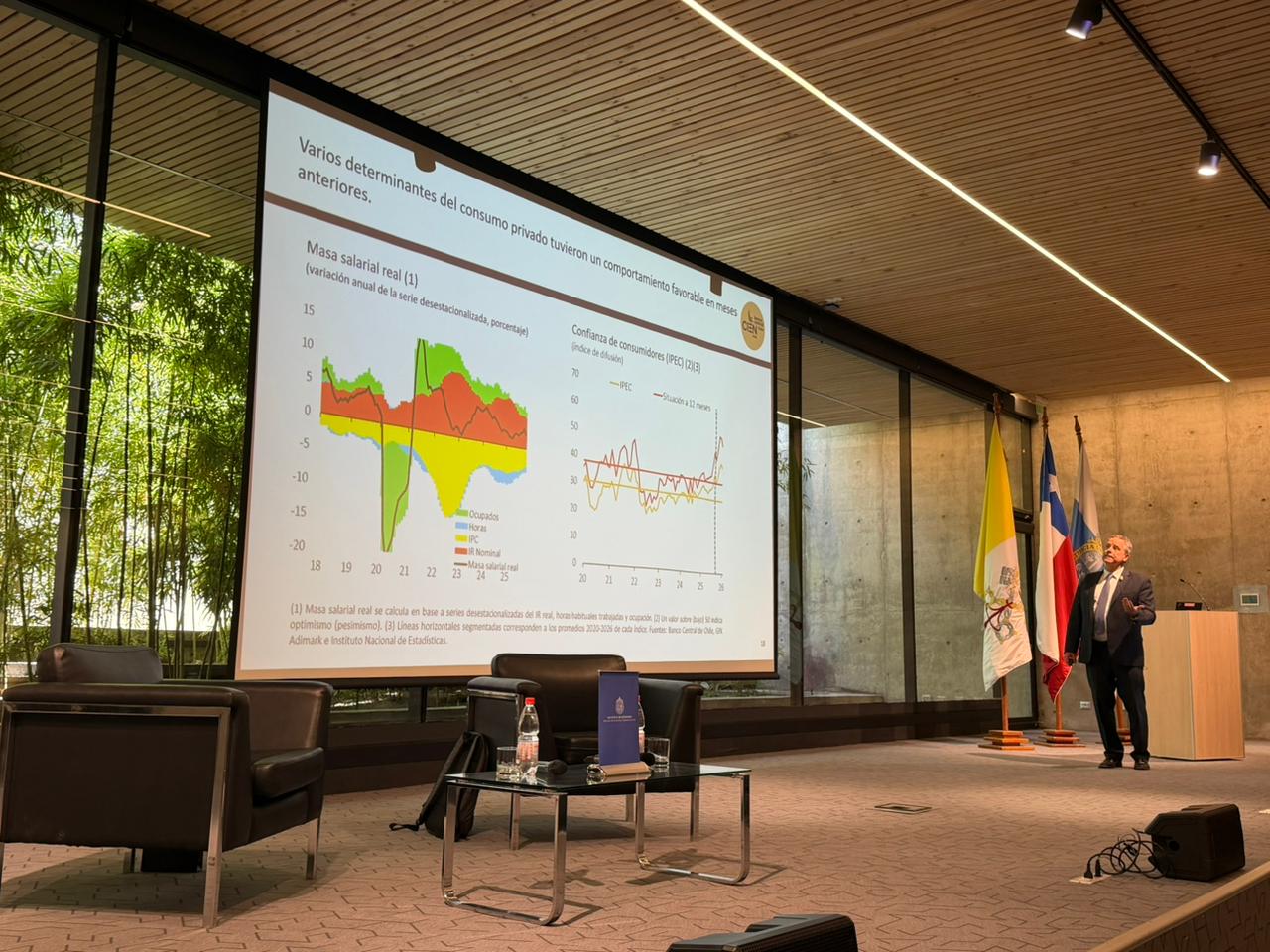

En este contexto, el Banco Central revisó a la baja el rango de crecimiento del PIB para 2026, recogiendo además los efectos de un menor gasto fiscal y un peor desempeño de la minería.

En materia de inflación, explicó el consejero, se proyecta que la inflación total se ubicará en torno al 4% anual en el segundo trimestre, para luego converger al 3% hacia mediados de 2027. En el frente local, destacó que la inversión y el consumo privado han mostrado un comportamiento relativamente favorable, aunque las perspectivas se ajustan levemente a la baja dado el deterioro del escenario externo.

Panel de conversación

El evento continuó con un panel moderado por Vicondoa, donde se profundizó en los principales mensajes del informe. Ante la pregunta sobre cómo el Banco Central aborda la persistencia del shock inflacionario, Cowan explicó que «esto es un shock de precios internacionales con efecto inflacionario en el corto plazo» y que, por su naturaleza, también tiene efectos en la demanda agregada tanto global como local. Señaló que una de las dimensiones que más ocupa al Banco es dimensionar si pudieran existir mecanismos adicionales que condicionen la respuesta de política monetaria, por lo que es clave monitorear las expectativas tanto en encuestas como en los precios de activos financieros.

Respecto al tipo de cambio, Cowan indicó que su evolución responde principalmente a los fundamentos de corto plazo: el precio de los commodities, el diferencial de tasas y las métricas de aversión al riesgo global. «La volatilidad del peso chileno ha sido relativamente alta y tiene que ver con que somos importadores netos de petróleo», señaló, agregando que lo que ocurra en adelante dependerá de cómo evolucionen estas variables.

Esta actividad se enmarca en el compromiso de la Facultad de Economía y Administración UC de generar instancias de vinculación entre la academia y las instituciones que definen la política económica del país, acercando a sus estudiantes y académicos al análisis de primera fuente de los principales desafíos que enfrenta la economía chilena.